Al comprar vivienda en España, deben tenerse en cuenta varios impuestos y gastos adicionales asociados al precio del inmueble. Estos varían dependiendo de si la vivienda es nueva o de segunda mano. A continuación, os lo explicamos:

¿Qué impuestos pagaré si compro vivienda nueva?

La compra de una vivienda de nueva construcción en España es una opción atractiva para quienes buscan estrenar un hogar con las últimas calidades y eficiencia energética. La adquisición de una vivienda nueva obliga a la parte compradora al pago de los siguientes impuestos:

1) Impuesto sobre el Valor Añadido (IVA):

El Impuesto sobre el Valor Añadido grava el consumo de bienes y servicios en todas las etapas de producción y distribución. La Base Imponible será el importe escriturado en la compraventa.

-

-

- Por norma general, está fijado en el 10%

- Salvo cuando se trate de vivienda de protección oficial en régimen especial o de promoción pública, en cuyo caso será del 4%

- En cambio, en Canarias se aplica el Impuesto General Indirecto Canario (IGIC), que es del 6,5%

-

2) Impuesto de Actos Jurídicos Documentados (IAJD):

El Impuesto sobre Actos Jurídicos Documentados grava los actos formalizados en escrituras públicas, como por ejemplo las transmisiones patrimoniales onerosas o las operaciones societarias. La Base Imponible será el valor de referencia de la propiedad, otorgado por la Dirección General del Catastro.

-

-

- 0,5% → Navarra, País Vasco, Ceuta y Melilla

- 0,75% → Canarias, Comunidad de Madrid

- 1% → La Rioja

- 1,2% → Andalucía y Asturias

- 1,5% → Aragón, Cantabria, Castilla y León, Castilla-La Mancha, Cataluña, Comunidad Valenciana, Extremadura, Galicia, Islas Baleares y Región de Murcia

-

¿Qué impuestos pagaré si compro vivienda usada?

Por otra parte, adquirir una vivienda de segunda mano en España es una opción atractiva por su amplia oferta, precios competitivos y ubicaciones consolidadas. Estas propiedades suelen estar en zonas con servicios, buena comunicación y mayor estabilidad urbanística. Pero, ¿a qué impuestos y gastos asociados deberán hacer frente los compradores de vivienda usada en España?

1) Impuesto de Transmisiones Patrimoniales (ITP):

El Impuesto de Transmisiones Patrimoniales grava la compra de vivienda de segunda mano. La Base Imponible será el valor de referencia de la propiedad, otorgado por la Dirección General del Catastro. Este impuesto está cedido a las Comunidades Autónomas y cada una decide qué porcentaje aplicar:

-

-

- País Vasco 4%

- Ceuta 6%

- Comunidad de Madrid 6%

- Melilla 6%

- Navarra 6%

- Canarias 6,5%

- Andalucía 7%

- La Rioja 7%

- Aragón 8%

- Asturias 8%

- Baleares 8%

- Castilla y León 8%

- Extremadura 8%

- Murcia 8%

- Cantabria 9%

- Castilla-La Mancha 9%

- Catalunya 10% (**)

- Comunidad Valenciana 10%

- Galicia 10%

-

(**) En Catalunya se ha introducido, en 2025, un incremento del ITP dependiendo del importe de compraventa: hasta 600.000€ (10%), de 600.000€ a 900.000€ (11%), de 900.000€ a 1.500.000€ (12%), y superior a 1.500.000€ (13%).

Asimismo, y aunque depende de cada Comunidad, existen bonificaciones cuando es una compraventa de viviendas de protección oficial (VPO) o la operación es efectuada por jóvenes o familias numerosas y/o con miembros con algún grado de discapacidad.

2) Impuesto de Bienes Inmuebles (IBI):

El Impuesto de Bienes Inmuebles es un impuesto municipal que paga el propietario de una vivienda al Ayuntamiento de su municipio anualmente. La Base Imponible será el valor de referencia catastral del inmueble multiplicado por un tipo impositivo que establece cada Ayuntamiento. Es un gravamen que se abona por el hecho de tener la propiedad y el derecho de uso de:

-

-

- Viviendas

- Locales

- Garajes

- Fincas rústicas y urbanas

-

De acuerdo con una sentencia del Tribunal Supremo de 2016, deberán pagarlo de manera proporcional el comprador y el vendedor, según el número de días del año que cada parte haya tenido la propiedad de la vivienda.

¿Y si me decanto por adquirir un terreno?

De la misma forma, la compra de un terreno en España también conlleva una serie de gastos adicionales en cuanto a fiscalidad se refiere. A continuación, os dejamos un resumen:

¿Pagaré ITP o IVA?

La respuesta a esa pregunta es bien sencilla: depende del propietario, concretamente de si se trata de una persona física (se pagará ITP) o jurídica (se pagará IVA). Veámoslo:

-

-

-

- Cuando el vendedor sea una empresa o persona jurídica, el comprador pagará el Impuesto sobre el Valor Añadido (IVA), que es del 21% en toda España, además del ya comentado Impuesto de Actos Jurídicos Documentados (IAJD), que ronda el 1% sobre del valor del terreno (la cuota exacta depende de cada Comunidad Autónoma). El IVA se paga en el momento de firmar la escritura ante notario.

- Cuando la compra se realice a un particular o persona física, el comprador pagará el Impuesto de Transmisiones Patrimoniales (ITP), que como hemos visto anteriormente, también varía en función de cada Comunidad Autónoma. El ITP se liquida tras formalizarse la compraventa, en un plazo no superior a 30 días hábiles.

-

-

Otros gastos asociados a la compra de vivienda o terreno

Adicionalmente, el comprador de una vivienda o un terreno en España deberá hacer frente a los siguientes gastos asociados:

-

-

- NOTARÍA: Para certificar que la operación de compraventa se ha llevado a cabo, hay que documentarla ante notario. El notario es quien firmará la escritura de compraventa. Además, se encargará de comprobar la identidad de comprador y vendedor, el estatus registral de la finca, certificado energético, certificado de deuda cero con la comunidad, la cédula de habitabilidad y los medios de pago. Las tarifas de estos profesionales las establece el Consejo General del Notariado. Por lo general, varían entre el 0,2% y el 0,5% del valor total.

- REGISTRO DE LA PROPIEDAD: El comprador debe acudir en dos ocasiones al Registro de la Propiedad:

-

– Para comprobar quién es el propietario del bien inmueble y si está libre de cargas (de esto se encarga por lo general la agencia inmobiliaria, si la hubiere)

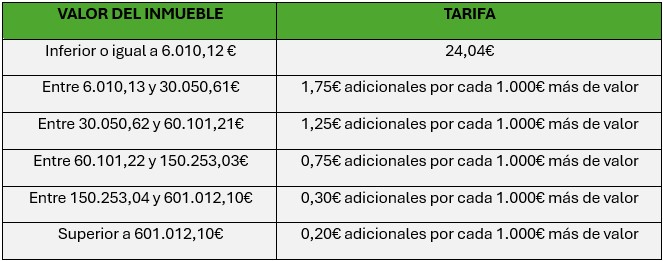

– Para inscribirla en el Registro de la Propiedad. Es muy recomendable (aunque no obligatorio), ya que es la única forma que tiene el comprador de dejar constancia del derecho adquirido por la propiedad. Su coste está regulado por Colegio de Registradores de España, y nunca será inferior a 24,04€ ni superior a 2.181,67€.

El coste dependerá del valor de la compraventa:

-

-

- GESTORÍA: Pese a que estas operaciones se pueden realizar personalmente, es muy frecuente que una gestoría especializada se encargue de toda la parte documental, cobrando por ello unos 300-400€ aproximadamente (cuando la compra de la vivienda es con hipoteca, los gastos son más elevados). Al contrario de lo que ocurre con notarios y registradores, estas tarifas no están reguladas. En la actualidad, las entidades bancarias asumen el pago de los gastos de notaría, Registro e Impuesto de Actos Jurídicos Documentados (ya comentado anteriormente). También incluye los gastos de tasación de la casa, que es obligatoria cuando se pide una hipoteca, ya que la propiedad es la garantía de ese préstamo para el banco. Igualmente, el porcentaje de apertura de la hipoteca que se refiere a la comisión que impone la entidad financiera y se abona cuando se concede el préstamo. No existe un límite para este porcentaje, pero puede llegar hasta a un 2% del valor del crédito. Por último, están las copias de la escritura. El gasto es mínimo, pero el futuro propietario debe pagarlas de su bolsillo.

-

Por último, cabe añadir que la finalidad de este artículo es puramente orientativa, y por ello queremos subrayar que es muy importante informarse bien cuando se afronta una operación de compraventa de vivienda y, si es posible, contar con la ayuda de un profesional para que nos guíe durante el proceso. ¡Mucha suerte!