El pasado viernes 27 de junio entraron en vigor en Catalunya los nuevos coeficientes del Impuesto de Transmisiones Patrimoniales (en adelante, ITP) aplicables a toda compraventa de vivienda por un importe superior a 600.000€. Del mismo modo, también afectará a los grandes tenedores que participen en operaciones inmobiliarias (para éstos se fija un coeficiente del 20%), y a la adquisición de edificios de viviendas enteros (sin distinguir, en este último caso, entre gran o pequeño propietario). Por último, cabe mencionar que otras medidas, como el fin de la bonificación del 70% del ITP para las empresas inmobiliarias que revendían los inmuebles en un plazo de hasta 3 años, ya llevaban activas pocos meses).

Recordemos que en Catalunya tendrán la consideración de grandes tenedores:

-

- Personas físicas o jurídicas con más de 10 inmuebles de uso residencial o con una superficie construida superior a 1.500 m2 de uso residencial.

- Personas físicas o jurídicas con 5 o más inmuebles de uso residencial o con una superficie construida superior a 1.500 m2 de uso residencial, en una zona que haya sido declarada como mercado residencial tensionado (actualmente, en Catalunya hay 271 municipios catalogados como zonas tensionadas).

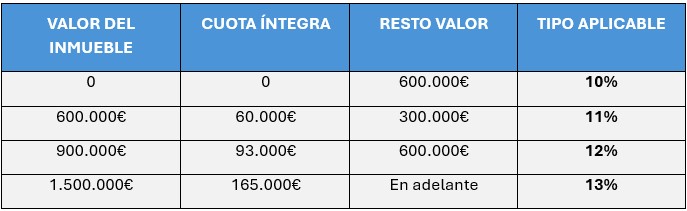

Los nuevos tramos del ITP aprobados por la Generalitat de Catalunya y convalidados por el Parlament son los siguientes:

Por otro lado, el tipo impositivo aplicable para las transmisiones de inmuebles de uso residencial en que el comprador sea un gran propietario ascenderá al 20%, salvo en supuestos especiales (por ejemplo, cuando se trate de un promotor social o una entidad sin ánimo de lucro, o cuando el inmueble se destine a una finalidad social).

En lo que respecta a la compra de un edificio residencial entero, el tipo aplicable también será del 20%, independientemente de que el adquiriente sea o no un gran tenedor (salvo para promotores sociales, entidades sin ánimo de lucro o adquisiciones con destino social, o si se trata de personas físicas que adquieran un edificio con un máximo de 4 viviendas, siempre que las destinen a su vivienda habitual o la de sus familiares).

Además de las subidas fiscales, el decreto también trae como novedad un incremento de la edad de los jóvenes que hasta ahora disfrutaban del tipo reducido del 5% en la adquisición de vivienda habitual, pasando de 32 a 35 años, así como la puesta en marcha de un tipo reducido del 5% en la adquisición de vivienda habitual para víctimas de violencia machista.