En uno de nuestros posts anteriores, hablábamos de los impuestos que debe pagar todo aquel que compre una vivienda en España. Pues bien, hoy hablaremos de los impuestos que debe afrontar quien venda una vivienda en nuestro país.

Son los siguientes:

IMPUESTO SOBRE BIENES INMUEBLES (IBI)

El IBI es un impuesto municipal anual que paga la persona que figura como propietaria de una vivienda a día 1 de enero de ese año en concreto. Se paga por el simple hecho de tener una vivienda en propiedad, y su cuantía depende del valor catastral de la finca y del tipo impositivo aplicable en cada municipio.

La ley obliga a vendedor y comprador a pagar la parte proporcional que corresponda a cada uno. Es decir, que si por ejemplo la compraventa de una vivienda se formaliza el 1 de abril, el vendedor asumirá la parte correspondiente del IBI del primer trimestre del año, mientras que el comprador y nuevo propietario pagará la cantidad correspondiente al resto del año.

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (IRPF)

El IRPF es un impuesto estatal anual que grava la renta obtenida en un año natural por toda persona física residente en España. En el caso de la venta de una vivienda, el vendedor de la misma deberá pagarlo siempre que haya obtenido una ganancia patrimonial (o sea, cuando vende su vivienda por un precio superior al que pagó cuando la adquirió):

-

- VALOR DE ADQUISICIÓN: Es el precio que el vendedor pagó por la vivienda cuando la adquirió. A esta cantidad deben sumarse también otros gastos, tales como:

– Los impuestos de la compra

– Los gastos de notaría y gestoría

– El dinero invertido en mejoras sustanciales de la vivienda

– La comisión de la agencia inmobiliaria, si la hay (las comisiones e intereses de la hipoteca no deben contarse en el valor de adquisición, pero sí los beneficios fiscales por haber tenido la vivienda alquilada)

-

- VALOR DE TRANSMISIÓN: Es el precio al que se ha vendido la vivienda, descontando una serie de gastos derivados de la venta, como la comisión de la agencia (si la hay), los gastos de cancelación registral de la hipoteca y los propios impuestos.

Si el resultado de la resta (Valor de transmisión – Valor de adquisición) es positivo, significará que ha habido ganancia patrimonial, por lo que el vendedor deberá pagar el IRPF por dicha operación en su próxima declaración de la renta.

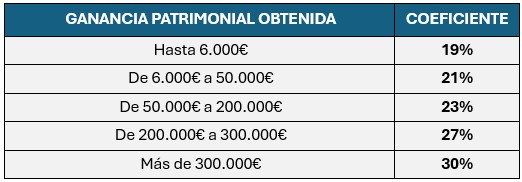

Los porcentajes de IRPF por una operación de venta de vivienda dependen de la ganancia patrimonial obtenida, según los tramos de la siguiente tabla (2025):

Existen algunas EXENCIONES del IRPF:

-

- Cuando no ha habido ganancia patrimonial (aunque deberá declararse la venta igualmente)

- Cuando la vivienda vendida era residencia habitual y todo el dinero de la venta se destina a comprar otra residencia habitual (es decir, se reinvierte)

- Cuando la persona es mayor de 65 años y vende su vivienda habitual, aunque no compre otra vivienda para convertirla en su nueva residencia

- Cuando la persona es mayor de 65 años y lo que vende no es su residencia habitual pero invertirá el dinero en una renta vitalicia

- Cuando la vivienda se entrega como dación para pagar un préstamo hipotecario

IMPUESTO SOBRE EL INCREMENTO DE VALOR DE LOS TERRENOS DE NATURALEZA URBANA (IIVTNU)

Este impuesto es más conocido popularmente en España como «impuesto de plusvalía municipal».

Y es que como su nombre indica, se trata también de un impuesto municipal y hace referencia al aumento del precio del suelo en el que se encuentra la vivienda durante los años en que el vendedor ha sido su propietario. El vendedor deberá liquidar este impuesto en los 30 días laborales siguientes a la venta.

La plusvalía depende de factores como:

-

- La fecha de adquisición de la vivienda y la fecha de venta

- El número de años transcurridos entre la adquisición y la transmisión

- La revalorización del terreno sobre el que está construida la vivienda

- El porcentaje de gravamen impuesto por el Ayuntamiento

Existen algunas EXENCIONES del impuesto de plusvalía:

-

- Cuando la transmisión de la vivienda sea entre cónyuges

- Cuando el inmueble tenga la consideración de histórico-artístico

- Cuando se produzca una dación en pago

- Por último, una sentencia del Tribunal Constitucional de 2017 consideró que este impuesto de plusvalía municipal tampoco debía pagarse si no existía ganancia patrimonial